Blog do Tony

A Caixa Econômica Federal e o Banco do Brasil começam, nesta quarta-feira (22), a operar financiamentos com as novas regras do Minha Casa, Minha Vida (MCMV). Em resumo: o teto do imóvel vai a R$ 600 mil, a renda máxima das famílias sobe para R$ 13 mil e os juros continuam abaixo dos praticados no mercado. O governo fala em, pelo menos, 87,5 mil famílias beneficiadas com taxas mais baixas. Em bom português: depois de anos de aperto no crédito, o programa reabre a porta para a classe média — aquela mesma que andava tropeçando no balcão do banco.

O que muda na prática

- Renda e faixas: os limites foram ampliados em todas as faixas do programa. Como os juros do MCMV sobem gradualmente conforme a faixa de renda, muita gente que vivia na “borda” agora cai numa faixa com juros menores. Tradução: parcela mais palatável e menos susto na simulação.

- Teto do imóvel: o valor máximo do bem financiado sobe para R$ 600 mil, permitindo unidades maiores ou melhor localizadas, ainda dentro do programa. Era hora — os preços dos imóveis dispararam e os limites antigos ficaram para trás.

- Juros: seguem abaixo dos de mercado, o que, convenhamos, é a parte que mais interessa a quem está fazendo conta no guardanapo.

Quem ganha com as mudanças

Especialistas ouvidas pelo g1 apontam que a principal beneficiada é a classe média, que volta a ter condições de buscar financiamento dentro do MCMV. A advogada Daniele Akamine resume o efeito: “Na prática, as novas regras ampliam a capacidade de compra das famílias.” Antes, os tetos simplesmente não acompanhavam a alta dos preços — e comprar “dentro do programa” virou um esporte olímpico de frustração.

O impacto esperado

- Pelo menos 87,5 mil famílias devem pagar menos nas taxas, segundo o governo federal.

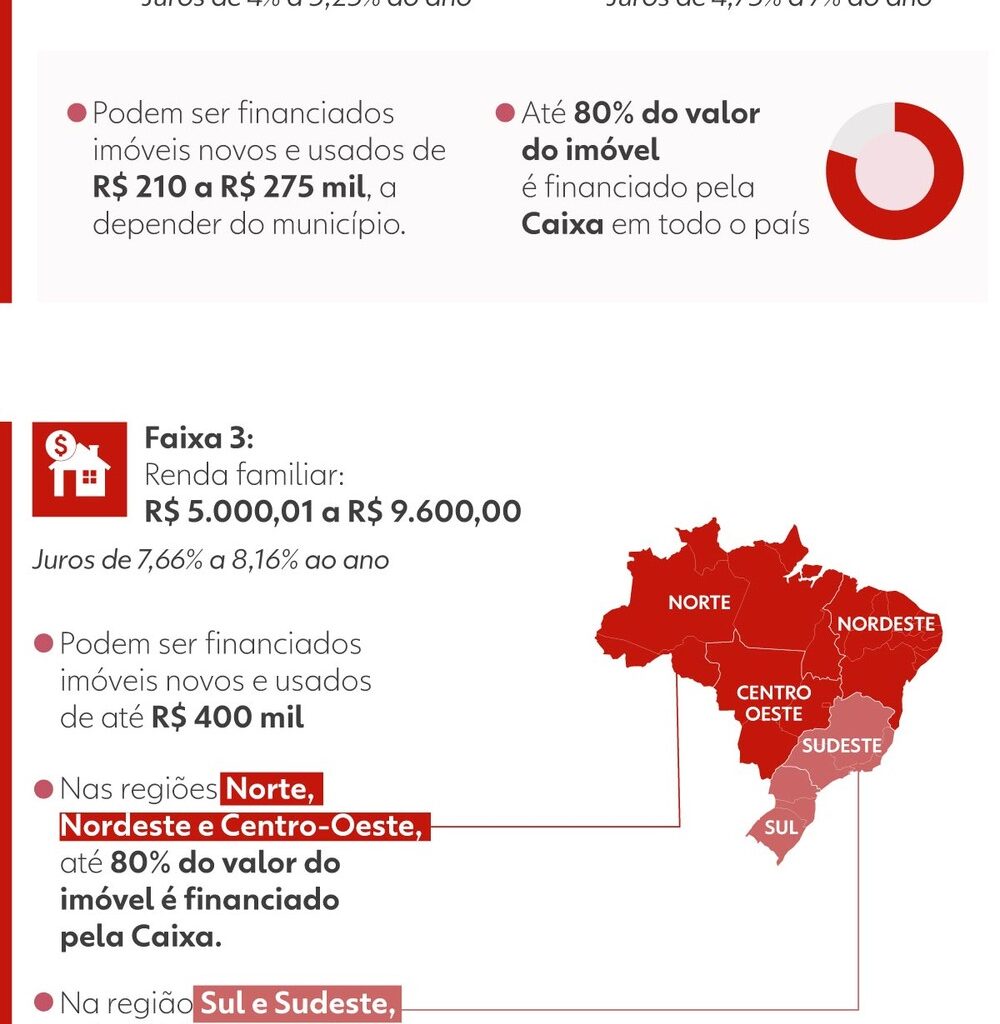

- A atualização das faixas inclui cerca de 31,3 mil famílias na faixa 3 e outras 8,2 mil na faixa 4.

Na linguagem do canteiro de obras: mais demanda qualificada. Não por acaso, o setor de construção vem tratando o MCMV como oxigênio. Em 2025, o programa bateu recorde de contratações. Como disse Ana Maria Castelo, do FGV Ibre: “Quem realmente sustentou o setor de construção no ano passado foi o programa.” Fora dele, a renda média sofreu com o custo do financiamento mais alto — e quem teve de encarar juros cheios sabe o tamanho do tranco.

O caminho até aqui

- Até abril de 2025, o MCMV ia só até a faixa 3, para renda de até R$ 8 mil. Esse teto subiu para R$ 8,6 mil naquele mês.

- Em maio de 2025, nasceu a faixa 4, ampliando o alcance para famílias com renda de até R$ 12 mil, com juros maiores que as faixas anteriores, mas ainda abaixo do mercado.

- Em abril de 2026, o teto de renda do programa avançou de vez: agora vai até R$ 13 mil, e o valor máximo do imóvel também foi reajustado para R$ 600 mil.

Ou seja: em menos de um ano, o teto de acesso ao programa saltou de R$ 8 mil para R$ 13 mil. Dá para chamar de “atualização da realidade”. Antes tarde do que mais uma coletiva prometendo “estudo técnico”.

O que observar agora

- Simulação é tudo: como os juros variam por faixa, o efeito no bolso muda de família para família. Quem desceu de faixa pode ver a parcela cair de forma relevante.

- Localização conta: com o teto mais alto, mais empreendimentos bem localizados entram no jogo — e isso tende a reduzir tempo de deslocamento e custo de vida. Milagre não é, mas ajuda.

- Classe média de volta ao radar: com os limites antigos, ela tinha sido praticamente empurrada para fora do programa. Agora, retorna — e com fila.

Opinião do Blog do Tony

O governo ajustou a régua ao preço da vida real — finalmente. É bom para quem quer comprar, ótimo para as construtoras e necessário para um mercado que vinha patinando fora do abrigo do MCMV. Resolve tudo? Não. Se preços seguirem brincando de foguete e se o crédito apertar lá na ponta, o impulso perde fôlego. Mas, por ora, é um empurrão certeiro: mais famílias poderão mirar imóveis melhores pagando juros “civilizados”. Resta ao sistema — bancos, cartórios e construtoras — não transformar a boa intenção numa maratona burocrática.

Encerramento

As novas regras valem a partir de hoje na Caixa e no Banco do Brasil. Para quem está de olho na chave do apartamento, a recomendação é clara: corra para simular, confira em qual faixa sua renda se encaixa e veja se o imóvel dos seus planos finalmente entrou no perímetro do MCMV. A janela abriu — e, no Brasil, a gente aprendeu que é melhor passar enquanto ela está escancarada.