Blog do Tony

Enquanto a velha poupança segue firme como o sofá manchado da sala — confortável, mas péssima para as costas — o Tesouro Direto lançou nesta segunda-feira (11) o Tesouro Reserva, um título simples, de resgate a qualquer momento e rendimento atrelado à Selic. Por ora exclusivo para clientes do Banco do Brasil, o produto chega para disputar o dinheiro da reserva de emergência contra CDBs que pagam 100% do CDI, “caixinhas” digitais e, claro, a poupança. Simulações elaboradas a pedido do g1 por Thaísa Durso, educadora financeira da Rico, mostram: Tesouro Reserva, Tesouro Selic e CDB 100% do CDI rendem praticamente a mesma coisa. A lanterna fica, como sempre, com a poupança — pouco mais de 8% ao ano e muito marketing.

O que é o Tesouro Reserva e como funciona

- O que é: é um novo título de dívida pública do Tesouro Direto, criado para ser simples, previsível e com liquidez: dá para aplicar a partir de R$ 1 e resgatar a qualquer momento, todos os dias, com exceção do intervalo entre 0h e 1h. Até PIX entra na dança.

- Rendimento: 100% da Selic, a taxa básica de juros. Segundo o levantamento citado, a Selic está em 14,50% ao ano, com o CDI estimado em 14,4% ao ano.

- Prazo: o vencimento é de 3 anos, mas o resgate pode ser feito quando você quiser, “sem descontos” — isto é, sem o investidor tomar susto de marcação a mercado no saque. Para quem quer previsibilidade e não poesia, é isso.

- Risco: é título público, risco soberano (garantia do governo federal). Para quem gosta de dormir sem pensar no balanço do banco, ajuda.

Quem pode investir e onde

- Disponibilidade: por enquanto, apenas para clientes do Banco do Brasil, que desenvolveu o produto em parceria com o Tesouro Nacional. A chegada a outros bancos depende de cada instituição aderir e implementar.

- Como investir (no BB): acessar a área do Tesouro Direto no app, selecionar Tesouro Reserva, definir o valor e confirmar. Nos demais bancos, a operação deve seguir a mesma lógica quando o título for liberado.

Qual rende mais? As simulações

- Segundo levantamento de Thaísa Durso (Rico) para o g1, Tesouro Reserva, Tesouro Selic e CDB que paga 100% do CDI têm diferenças pequenas de rentabilidade. Tradução: briga boa entre três pesos-médios, decidida nos centavos, taxas e no prazo.

- A poupança, com retorno pouco acima de 8% ao ano, fica em último lugar em todos os cenários simulados. Em prazos longos, isso dói: em 10 anos, a diferença a favor dos títulos do Tesouro chega a R$ 1.255,04, segundo o levantamento. É o preço da teimosia bancária com selo “isento de IR”.

- Por que a proximidade entre Reserva, Selic e CDB? Selic e CDI andam de mãos dadas; a grande diferença fica em emissor, custos, prazo e experiência de uso.

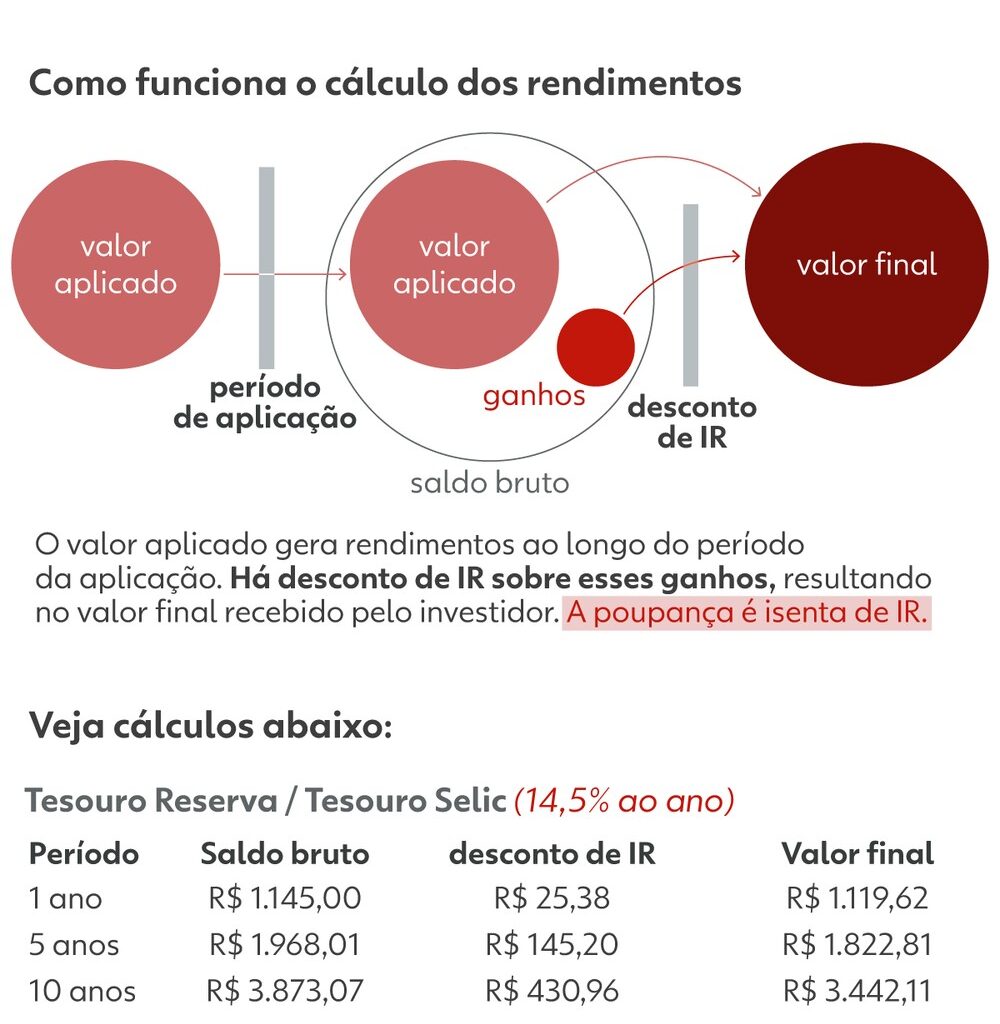

Custos e impostos (o detalhe que separa discurso de resultado)

- IR regressivo sobre os rendimentos: 22,5% (até 180 dias) a 15% (acima de 2 anos). Nada de imposto sobre o principal — só sobre o ganho.

- IOF: só se resgatar nos primeiros 30 dias. Depois, some.

- Taxa de custódia da B3: 0,20% ao ano. Aplicações de até R$ 10 mil são isentas.

- E a poupança? Isenta de IR, sim. Mas a rentabilidade menor costuma “comer” essa vantagem no médio e longo prazo. Imposto zero sobre rendimento baixo continua sendo rendimento baixo. Matemática, essa estraga-prazeres.

Risco, garantia e a tal “experiência do investidor”

- Tesouro Reserva e Tesouro Selic: risco soberano, previsibilidade e, no caso do Reserva, resgate sem oscilação no saque. Na prática, menos sustos.

- CDB 100% do CDI: risco bancário, mitigado pela cobertura do Fundo Garantidor de Créditos (FGC). É sólido para a reserva de emergência — desde que o investidor respeite limites e escolha instituições com critério.

- Poupança: segurança bancária e liquidez, mas com rentabilidade cronicamente inferior. Serve? Serve. Brilha? Só no comercial de TV.

Para que perfil o Tesouro Reserva faz sentido

- Reserva de emergência e caixa tático: liquidez diária, resgate simples, rendimento colado à Selic. Marcos Praça (ZERO Markets) vai no mesmo caminho: competitivo para emergências pela combinação de segurança, saque rápido e previsibilidade.

- Iniciante que quer começar: aplicação mínima de R$ 1 e operação intuitiva. Democratiza sem catequese financeira interminável.

- Quem não quer volatilidade no extrato: o desenho do Tesouro Reserva mira justamente a previsibilidade no resgate.

Opinião do Tony

- A chegada do Tesouro Reserva é o recado do Tesouro Direto para as “caixinhas” e para a poupança: dá para ser simples sem remunerar pouco. Na comparação com Tesouro Selic e CDB 100% CDI, o jogo é de detalhes — custos, IR, prazos e experiência. O investidor sério vai olhar tudo isso; o apressado vai olhar o botão “sacar agora”.

- E a poupança? Continua sendo o jeitinho oficial de perder menos do que debaixo do colchão. Em 2026, carregar a reserva inteira nela é como ir de carroça para a reunião: chega, mas explica muita coisa.

Encerramento

O Tesouro Reserva entra em campo para disputar o dinheiro mais importante do investidor — o que precisa estar pronto para qualquer emergência — com simplicidade, liquidez e rendimento previsível. Entre ele, o Tesouro Selic e o CDB 100% CDI, a diferença é pequena e técnica. Já a poupança, essa inabalável instituição nacional, segue firme no papel de “última colocada honrosa”. A conferir agora é a velocidade de adoção pelos demais bancos e como o investidor, cansado de promessas mirabolantes, responde a um produto que basicamente diz: menos barulho, mais resultado.